摘要:近日,国家集成电路产业投资基金的动向再次将市场的目光聚集到芯片产业上。数据显示,目前A股市场大概有60只芯片相关股票,市值排名第一的是韦尔股份。截止12月25日收盘,韦尔股份市值已经达到了1408亿元,今年股价涨幅达到了456%。韦尔股份股...

近日,国家集成电路产业投资基金的动向再次将市场的目光聚集到芯片产业上。数据显示,目前A股市场大概有60只芯片相关股票,市值排名第一的是韦尔股份。截止12月25日收盘,韦尔股份市值已经达到了1408亿元,今年股价涨幅达到了456%。

韦尔股份股价的暴涨,除了市场对芯片板块的追捧外,还得益于公司成功收购了美国芯片巨头豪威科技,进一步夯实了公司在芯片领域发展的基础。

2016年2月,豪威科技完成私有化,从美国退市。

2017年12月,基石资本等重量级私募股权机构注资豪威科技。

2019年8月,豪威科技被韦尔股份收购。

2019年11月5日,韦尔股份市值成功站上千亿。

2019年12月25日,韦尔股份市值达到1407.68亿,成为名副其实的中国芯片第一股。此时其市值已是年初的5倍。

韦尔股份股价上涨,除了让公司实际控制人虞仁荣财富暴涨外,还让当初投资豪威科技的机构获利颇丰,其中就包括基石资本。不到2年时间,基石资本对豪威科技的投资,账面浮盈也已超过4倍,基石资本董事长张维“投资有安全边际的企业”、“硬科技投资的关键在于具有原创性、世界级的技术”、“看准了就重仓”的投资理念也成功为其再下一城。

海外并购造就顶级的芯片企业

集成电路被称为信息产业的“粮食”和工业发展的“倍增器”。集成电路的技术性能及其产业规模决定着一个国家现代工农业、国防装备和家庭电子类消费品的发展水平及国际竞争力,是现代经济发展的源动力。

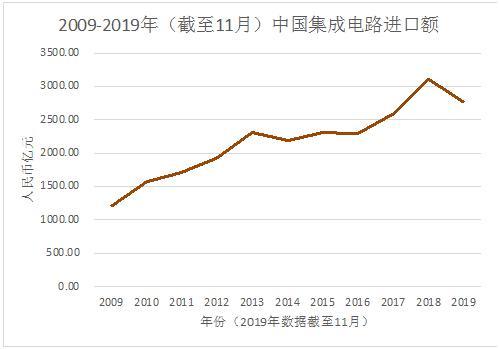

然而,中国高端芯片的自给率还很低,高度依赖进口。2018年,中国集成电路进口金额达3104亿美元,超越石油,成为第一大进口货物。

数据来源:海关总署

为了扭转局面,国内企业做了很多努力,而要想实现跨越式发展,最快的途径就是海外并购。作为业内举足轻重的公司,豪威科技由此成为了中国企业重点追逐的目标。

为什么是豪威?

虽然豪威科技此前并不为大众所知,但在业内,它是和索尼、三星齐名的数码成像解决方案开发商,技术遥遥领先其他同行。其主要资产美国豪威(OmniVision Technologies)成立于1995年,2000年在纳斯达克上市。

早在美国豪威还在美国上市的时候,基石资本执行董事杨胜君就对这家华人创立的芯片企业有过深入了解。

杨胜君表示,首先,从行业地位上和技术能力来说,豪威科技是全球排名前三的CMOS图像传感器芯片设计企业,有深厚的技术积累,这个是其他企业短时间内难以追赶的。

图像传感器(CMOS)是机器世界感知外在环境的核心元器件,是一种将光学图像转换成电子信号的半导体产品。

豪威科技曾是最早大规模进入CMOS图像传感器商业化应用的厂商,在2011年之前,豪威科技无疑是CMOS图像传感器芯片市场的老大,其产品还一度获得苹果公司的认可,是iPhone手机的供应商。

其次,从行业前景来说,CMOS图像传感器芯片的行业发展空间巨大,手机双摄、全屏升级、自动驾驶、3D摄像头、AR应用和安防升级等都会为CMOS行业带来巨大商机。特别是人工智能的兴起对视觉设备的需求带来了更大的增加空间,因为人类70%的信息来自于视觉,摄像头是获取视觉信息的刚性硬件设备。短短几年时间,CMOS图像传感器芯片全球市场规模就从80亿美元飙升至目前的160亿美元,而且未来几年依然将保持较快增长。

再次,从市场来说,豪威科技定位高端,在手机、车载和安防领域都有强势地位:手机领域的大客户有华为和小米;车载领域豪威占有30%的全球市场份额,宝马、奥迪、奔驰都是其客户,特斯拉的自动驾驶也是采用豪威CMOS;安防领域豪威有海康和大华。

此外,从产业链看,在国产替代进口的大趋势下,中资企业能发挥更大的本土优势,而中美贸易摩擦,更将激发中国半导体行业新一轮的发展机会,全球科技行业供应链格局有望重塑。而整个中国电子信息上下游产业链的崛起,就是韦尔股份发展的重要倚仗。

以手机为例,据IDC数据,2019年第三季度,国产品牌在中国市场的市占率已经超过86.7%,5G手机中,国产品牌也占到了71%;而智能机的国产替代进口将强力带动上游供应链逐渐实现国产化,这其中便包括了CMOS摄像头芯片。

图:豪威科技的业务范围和应用场景

因此,豪威科技受到追捧并非偶然。

而豪威科技与中国的深厚渊源也为中资企业的并购埋下了伏笔:美国豪威的创始人中,担任CEO的洪筱英、负责模拟电路设计的陈大同、负责市场营销的Raymond Wu、负责数字电路设计的T.C Tshu均与中国关系密切,而核心研发人员中,更是大部分来自于清华大学微电子所。

2015年5月,美国豪威被由中信资本、北京清芯华创和金石投资组成的财团以19亿美元收购,并于2016年初完成私有化,成为北京豪威的全资子公司。

但顺利私有化后,豪威科技登陆国内资本市场却是一波三折。

2016年12月,北京君正发布公告,拟以发行股份及支付现金的方式购买豪威科技100%股权,但该收购因为国内证券市场环境和政策等客观情况变化的影响,最终未能成行。2017年8月,韦尔股份也发布公告拟收购豪威科技,但由于原股东的反对,此收购也被迫中止。

2017年底,运作了私有化的中信等财团出售豪威科技股份,而且估值合理,等待已久的基石资本毫不犹豫地投入数亿元,成为了豪威科技的股东。

2018年4月,中兴事件爆发,倒逼中国集成电路行业向前发展。

2018年5月,韦尔股份发布重大资产重组停牌公告,再次筹划收购豪威科技,并在2019年获得了证监会核准,豪威科技才终于通过被并购的方式成为了A股上市公司的子公司。

2019年,韦尔股份的市值从约250亿一路上涨到1408亿。

硬科技企业的投资关键:原创性和世界级的技术

基石资本董事长张维表示,基石资本重仓投资豪威科技,主要是看重豪威科技的原创性、世界级的技术,与其投资商汤科技的逻辑是一致的。

豪威科技早年是苹果iPhone供应商,全球第一,后来虽然被索尼抢了苹果订单,但依然属于全球第一阵营。索尼、三星和豪威在高端摄像头领域三足鼎立,技术远远领先其他对手。豪威的客户也都是全球有影响力公司。因此,豪威一旦在A股实现上市,将是中国资本市场最顶级的半导体芯片公司,是国内资本市场的稀缺标的。

很幸运,豪威科技完成私有化是在2016年,否则在外国政府对海外并购日益收紧的情况下,豪威这个等级的企业是很难通过审查的。豪威的价值也因此更加突出。

豪威科技被韦尔股份收购后,双方将能实现较强的协同效应。豪威科技优势在芯片设计,可以丰富韦尔股份的设计业务,带动其半导体设计技术水平快速提升。而韦尔股份主营结构中分销业务占比将近90%,强项在渠道和销售,可以解决豪威科技因地域差异导致的产品不接地气的问题。

并且,从供应的角度,豪威由于一直采用只设计不制造的Fabless模式,在供应链上落后于设计加制造的IDM模式的索尼和三星,而通过和韦尔的重组,国内的一些晶圆厂(中芯国际等)将陆续引入,对公司未来的成本控制和毛利率有良好的作用。两者从产业链上整合,正好优势互补。

同时,继中兴事件后,扶持国内芯片产业成了国内厂商的共识。据了解,进入2019年,华为等手机厂商的订单大幅向韦尔股份等国产厂商倾斜。

因此,在收购完成后,韦尔股份直奔千亿市值,这也充分说明了资本市场的高度认可。

芯片投资现过火苗头 投资机构需谨慎

发展集成电路已经成为国家战略。自从2014年首期国家集成电路基金成立以来,相关产业都在快速发展,材料、设计、设备、制造、封装、应用等领域都出现了投资机会。特别是中兴事件后,大量投资机构涌入,一时间行业投资出现了过热的苗头。不仅仅二级市场还是一级市场,对芯片企业的估值都已经非常高。

对此,杨胜君提醒投资者,芯片行业的门槛非常高,而且是个赢家通吃的行业,目前很多投资机构看到芯片比较火,就带着钱冲了进来,一些团队甚至此前都没有相关的经验,这是很危险的。

“芯片是一个高度专业化的行业,需要长期研究、长期投入和长期坚持。以芯片设计企业为例,首先,芯片的专业门槛是很高的,企业必须要有一个经验丰富的技术团队。其次,其产品要能应用到一个广阔的市场,因为芯片有很多细分领域,如果市场不够大就没有大幅增长的潜力。此外,芯片是一个赢家通吃的行业,龙头企业的市场占有率会非常高。所以,如果缺乏相关经验,投资风险是很大的。”

来源: 证券时报网

关注同花顺财经微信公众号(ths518),获取更多财经资讯