摘要:01 公司速览斯达半导自 2005 年成立以来,一直致力于 IGBT 芯片和快恢复二极管芯片的设计和工艺及 IGBT 模块的设计、制造和测试。经过多年发展,公司已经成为掌握核心技术的国产 IGBT 龙头。公司 98% 营收来自 IGBT 模...

01 公司速览

斯达半导自 2005 年成立以来,一直致力于 IGBT 芯片和快恢复二极管芯片的设计和工艺及 IGBT 模块的设计、制造和测试。经过多年发展,公司已经成为掌握核心技术的国产 IGBT 龙头。

公司 98% 营收来自 IGBT 模块,下游涵盖工控、电动车及白电等。公司目前下游客户以工控领域为主, 2019 年营收占比 75%,新能源占比 21%,变频白色家电占比 4%,其中新能源业务以电动车应用为主。目前公司除稳步推动工控业务发展外,正大力拓展电动车及变频家电客户,后续还将加大新能源发电领域的开拓力度。

同时公司还是唯一进入全球 IGBT 模块业务前十的中国厂商。根据 IHS 数据,公司 2018 年在全球 IGBT 模块厂商中位居第八名。作为国内 IGBT 领域的绝对龙头,斯达半导是当之无愧的 IGBT 国产替代先锋。

02 行业概况

IGBT 被誉为电力电子领域的中“CPU”,目前广泛应用于中高压领域。IGBT(Insulated Gate Bipolar Transistor)的全称是绝缘栅型双极型晶体管,你可以将它理解为一种控制电路控制的开关。当控制电路指示为通, IGBT 就是导体,当控制电路指示为断,IGBT 就是绝缘体。

IGBT 是由 BJT 和 MOSFET 组成的复合功率半导体器件,既具备 MOSFET 的开关速度高、输入阻抗高、控制功率小、驱动电路简单、开关损耗小的优点,又有 BJT 导通电压低、通态电流大、损耗小的优点,在高压、大电流、高速等方面有突出的产品竞争力,如今已成为电力电子领域开关器件的主流发展方向。

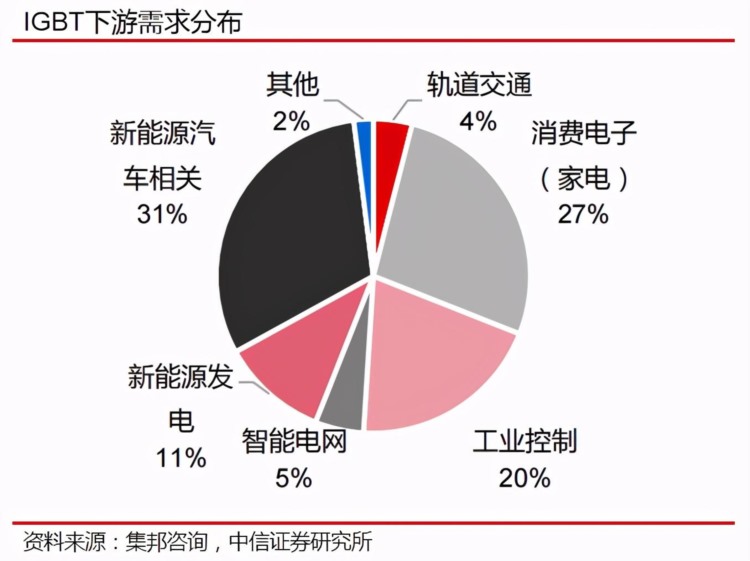

IGBT 在下游的应用领域百花齐放,目前最具应用潜力的就是电动车赛道,占到总需求的 31%。在电动车应用层面,IGBT 通过脉宽控制,能轻松将输入的直流电变成人们所需频率的交流电,反之亦然。

举个例子,特斯拉装备的 7000 节 18650 电池能够提供 400 伏直流电,而电动车的电动机必须通过交流电来驱动。此时 IGBT 元件的作用就是将直流电转变成交流电,通过改变交流电的频率来控制电动机的转速达到精准控制电动车的行驶速度以及加速度。在充电的过程中,由于电网输出的电都为交流电,IGBT 将交流电转换为充电需要的直流电,并将电压提升至电池所需的 400 伏。由于 IGBT 的性能直接决定了电动车的充电效率和充电速度,它也是电动车中除锂电池以外最重要的零件。

除了电动车领域,变频家电、工业控制及新能源发电都是 IGBT 主要的应用领域,需求占比分别达到了27%/20%/11%。

根据中国产业信息网的数据,到 2020 年全球 IGBT 单管市场空间达到 60 亿美元左右,市场空间巨大。集邦咨询数据显示,2018 年我国 IGBT 市场规模达到 161.9 亿(同比+22.2%),占全球总需求的比例超过 37%。

由于我国 IGBT 起步晚,国内产品仍然主要依赖于进口,全球市场份额被英飞凌、三菱、富士占据,CR3超过 50 %,市场集中度高。IGBT 作为关系国民经济命脉的电子电力领域核心器件,国内自给率不足 15%,未来国产替代的空间巨大。

03 竞争力分析

IGBT 产业链大致可分为电路设计、晶圆制造、模块封装、下游应用四个环节,其中设计环节技术突破难度大,制造环节资本开支大,封装环节产品可靠性要求高,应用环节客户验证周期长,综合看 IGBT 属于壁垒极高的赛道。

斯达半导采用 Fabless 模式,重点布局电路设计与模块封装两大环节,技术实力与海外大厂差距不大,并凭借高性价比拓展下游客户,属于国内进展最快的 IGBT 厂商。

①芯片设计

由于 IGBT 应用端迭代节奏慢于研发端,目前市场主流水平相当于英飞凌第 4 代。尽管英飞凌 2018 年推出自家第 7 代 IGBT 芯片,但目前第 4 代产品仍然是英飞凌市场应用广泛、销量最高的 IGBT 产品(产业调研显示其占比预计超过 50%),同时 3 代产品目前仍然在高压领域广泛应用。IGBT 的这一特性为以斯达半导为首的国内 IGBT 厂商实现后来居上提供了产业基础。

公司有着国内领先的设计能力,采取了跨越式芯片迭代的策略,满足了市场的主流需求。公司在 2012 年推出了第一代芯片,相当于英飞凌的第二代;在 2015 年推出第二代芯片,相当于英飞凌的第四代,也是国内最先进的技术水平。

②晶圆制造

公司是国内少数采取 Fabless 模式的公司,与 IDM 厂商相比,斯达半导可以更快地实现核心芯片量产,同时不断提高芯片的自供比例。截至2019 年 H1,公司芯片自供比例已达 54%,且后续有望进一步上升至 70~90%。

公司在晶圆制造方面主要与上海华虹和上海先进两家代工厂展开深度合作,共同克服了晶圆背板减薄工艺这一难关。整体看国内 IGBT 代工资源正进一步丰富,华虹积极扩产 12 寸产线、先进积极扩产 8 寸产线,此外中芯绍兴等也进入 IGBT代工领域,有望为公司提供丰富的代工产能。

此外,公司计划投资 20 亿元建设设一条年产能 36 万片的 6 寸晶圆产线,以实现高压特色工艺功率芯片和 SiC 芯片研发及产业化。本次建设的晶圆产线产品规划为高压特色功率芯片(面向 3300V 及以上的智能电网和轨道交通领域)和 SiC 芯片(面向电动车),与现有代工厂的工艺平台(650~1700V,且未布局 SiC 产线)形成差异化。

③模块封装

封装环节对于IGBT模块来说十分重要。由于IGBT模块高度重视散热及产品可靠性,封装环节有高附加值。斯达半导自创立起便开始摸索模块封装技术,目前已掌握先进封装工艺,并在门槛最高的车规级IGBT领域成功推出模块产品并应用于市场。

④下游应用

IGBT 模块是下游客户产品中的关键零部件,其性能、稳定性和可靠性对下游客户来说至关重要,因此替换成本非常高。客户在导入新供应商时非常谨慎,一般会先综合评估供应商实力,还需通常要经过产品单体测试、整机测试、多次小批量试用等多个环节之后,才会做出大批量采购决策。

整体来看 IGBT 认证周期长且替换成本高,新兴 IGBT 厂商在拓展客户时存在较高门槛。公司目前 IGBT 芯片和模块产品与进口产品性能相当,并凭借高性价比获得客户认证机会。此外, 公司采取直销为主的销售模式,相比海外大厂通过分销渠道进入中国市场在响应客户需求、供货速度、售后服务等方面具有优势显著,在通过客户认证后有望凭借价格及服务优势加速实现国产替代。

2021 年由于全球晶圆产能紧张,进口品牌交付周期再次拉长,在此背景下斯达半导受益于晶圆代工厂 12 寸代工产能有序释放,有望继续实现收入增速提升。

04 前景展望

IGBT 已迭代至第 7 代,优化方向在于减少功率损耗和增加功率密度,已经接近了材料本身的极限,目前性能提升趋于极致。未来SiC(碳化硅)有望引领性能全面提升,但高成本制约普及节奏,有望与 Si-IGBT 共存。

新能源汽车正在快速导入 SIC 技术。其中特斯拉是最先应用碳化硅技术的新能源汽车公司。相比目前的 Si-IGBT,碳化硅Sic器件能提高 2.5 倍的工作频率,耐压扩充 10 倍到 2 万伏,降低了 80% 的工作损耗,SiC 器件的工作结温在 200 度以上,而且能做到很高耐压的情况下芯片很薄,散热良好并且节省空间。

成本高企是目前 SIC 大规模应用的一道坎。SIC IGBT 的成本是硅基 IGBT 的六倍。SiC 的强大的性能依然获得众多厂商的青睐。例如特斯拉 Model 3 换成 Sic IGBT 以后,续航直接从 420 公里上升到 660 公里,充电 15 分钟就能补充250公里航程,综合性能得到大幅提升。

自特斯拉 Model 3 采用 SiC 逆变器后,全球车企纷纷效仿。SiC 龙头 Cree 预计,到 2022 年 SiC 在电动车用市场空间将快速增长到 24 亿美元,产业链公司望迎来机遇。

为顺应产业发展趋势,斯达半导在 SiC 领域已经提前布局:首先外购 Cree 的 SiC MOSFET 芯片封装为模块,已成功切入宇通电动大巴供应链;目前自建 6 寸晶圆产线,切入 SiC 器件制造环节。

05 财务分析

①营收状况

2020年报显示,公司营业收入9.63亿元,同比增长23.55%,归母净利润1.81亿元,同比增长33.56%。公司的营业收入自2015年起保持稳健的增长。

②盈利能力

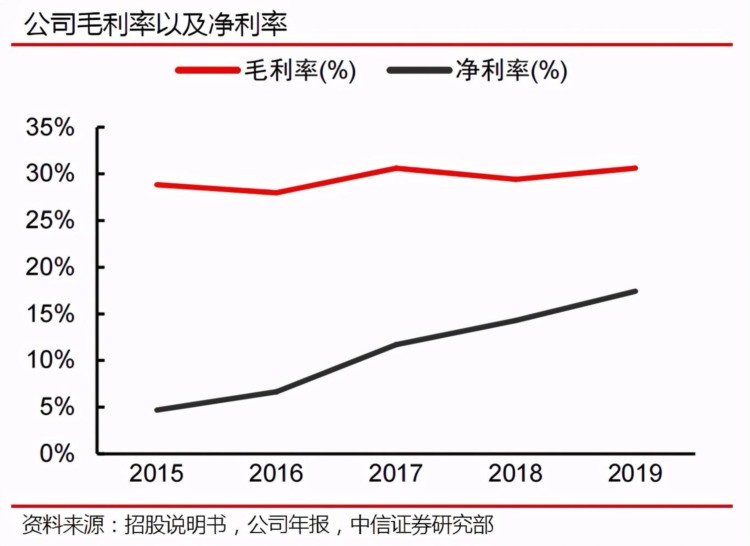

2017-2018年期间晶圆代工等原材料持续涨价,叠加公司为加速基于自研芯片的模块产品在客户端的导入节奏而采取降价策略,推动公司整体毛利率保持稳定,同时净利润持续改善。2020年公司毛利率已经提升至31.56%,较2015年提升2.73pcts。2020年净利润率达到18.80%,较2015年提升14.1pcts。

③费用控制

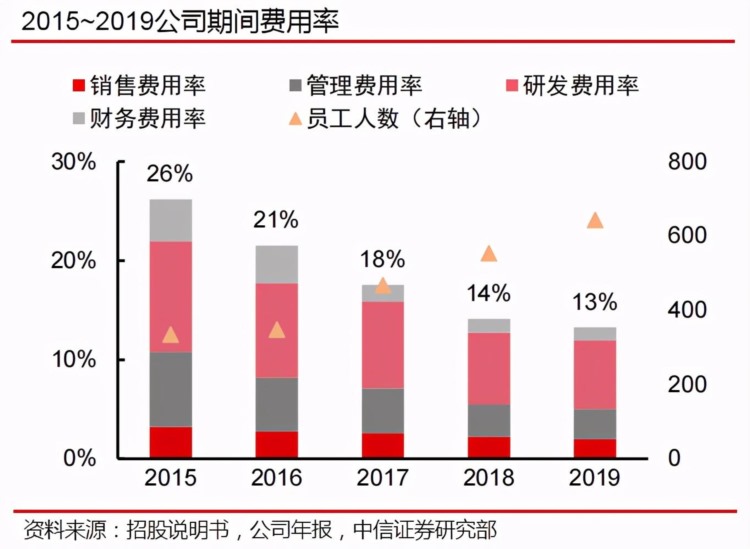

公司期间费用率呈现逐年下降的趋势,从2015年的26%下降至2019年的13%。其中销售、管理、研发及财务费用分别降低1.3/4.5/4.3/299 pcts。公司规模效应的特点使其各项费用的增速均小于营收收入。

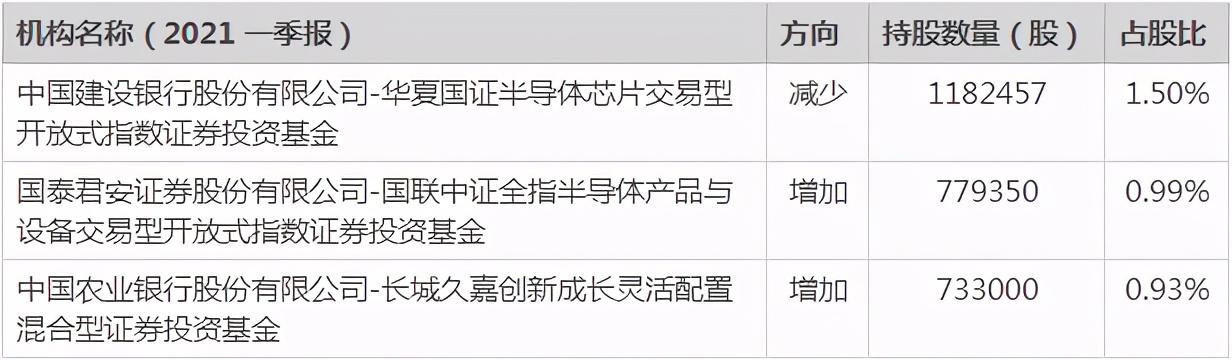

06 公募基金

07 消息汇总

①增发预案:6月17日,公司拟非公开发行股票募集资金总额不超过350,000.00万元(含本数),募集资金扣除相关发行费用后将用于投资以下项目:

②产业新闻:6月16日功率半导体龙头英飞凌正在酝酿新一轮涨价,MOSFET预计涨幅为12%,6月中旬开始执行。同时供应端也捉襟见肘,英飞凌通用晶体管、低压MOSFET和IGBT产品货期最长达52周,高压MOSFET货期也达到26-40周;安森美、Microsemi、安世等功率半导体厂商的交期也都达到了16-52周。而以前,正常的供货周期则一般约为8周。

08 风险提示

◆ 新能源汽车市场波动风险

◆ 原材料及代工涨价风险

◆ 市场竞争加剧风险

◆ 产能扩张不及预期风险

◆ 下游需求释放节奏不及预期风险

(提示:文中提及的上市公司仅为个人观点,不构成投资建议)

#财经##股票##A股##斯达半导##半导体#